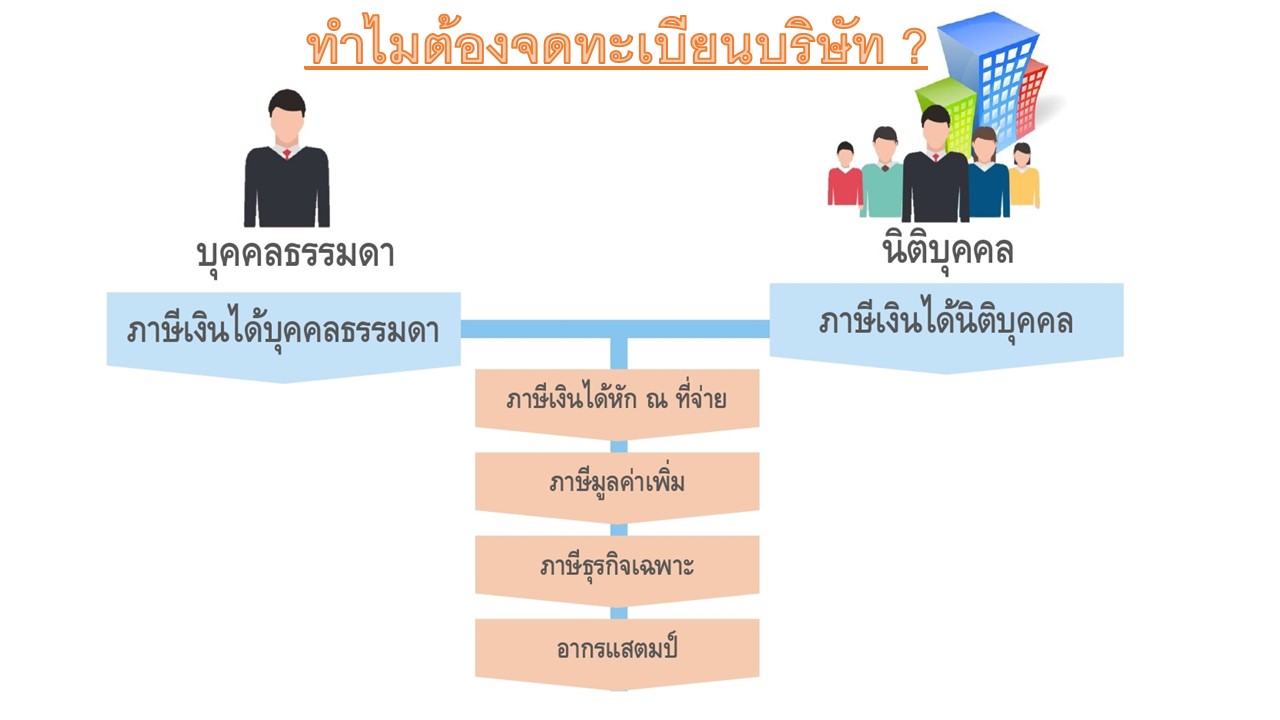

ทำไมต้องจดทะเบียนบริษัท ?

สำหรับคนที่เริ่มต้นทำธุรกิจ อาจจะเริ่มทำในนามบุคคลไปก่อน แต่เมื่อถึงระยะเวลาหนึ่ง หรือเมื่อธุรกิจเติบโตขึ้น อาจมีความจำเป็นต้องจดทะเบียนนิติบุคคล โดยการจดทะเบียนนิติบุคคลมีประโยชน์ดังนี้

สร้างความน่าเชื่อถือ ความน่าเชื่อถือเป็นสิ่งสำคัญมากในการทำธุรกิจ โดบเฉพาะหากงานนั้นๆ มีมูลค่าสูง หรือแม้กระทั่งการเป็นคู่ค้ากับบริษัทใหญ่ โดยมากมักจะรับเฉพาะคู่ค้าที่จดทะเบียนนิติบุคคลแล้วเท่านั้น ซึ่งการจดทะเบียนนิติบุคคลนั้น สามารถทำให้รับงานใหญ่ๆ ได้ อีกทั้งการมีตัวตนที่ชัดเจน จะช่วยเพิ่มความน่าเชื่อถือให้กับลูกค้าทั่วไปได้อีกด้วย

เข้าถึงแหล่งเงินทุนง่าย บริษัทคือนิติบุคคล การเป็นนิติบุคคล จะต้องมีการทำบัญชี ส่งงบการเงินโดยมีคนเซ็นรับรอง นั่นหมายความว่าข้อมูลทางบัญชีจะน่าเชื่อถือมากกว่าบุคคลธรรมดา การขอกู้เงินจากธนาคารจะง่ายกว่าบุคคลธรรมดา ทำให้การขยายตัวอาจทำได้ดีกว่า เพราะมีแหล่งเงินทุนอยู่มาก

สิทธิพิเศษทางภาษี หากเราทำธุรกิจโดยไม่จดทะเบียนนิติบุคคล แน่นอนว่าเราจะต้องเสียภาษีแบบบุคคลธรรมดา ซึ่งก็จะมีการลดหย่อนตามที่เราทราบกันดีอยู่แล้ว แต่หากเราจดทะเบียนนิติบุคคล การเสียภาษีจะเป็นแบบนิติบุคคลซึ่งจะเสียภาษีน้อยกว่าบุคคลธรรมดามาก และที่สำคัญ ฐานภาษีจะคิดจากกำไร นั่นหมายความว่าหากเราทำแล้ว ไม่มีกำไร ก็ไม่ต้องเสียภาษี แต่หากทำแบบบุคคลธรรมดา จะนำรายได้มากหักค่าใช้จ่ายประเมิน เช่น หากทำธุรกิจซื้อมาขายไปแบบบุคคลธรรมดา จะนำรายได้มา แล้วคิดต้นทุนเหมาที่ 60% เหลือเท่าไหร่ ค่อยนำไปคิดภาษี นอกจากนี้ รายจ่ายบางอย่างของนิติบุคคล สามารภนำมาลดหย่อนภาษีได้สูงสุดถึง 2เท่า อีกด้วย

การรับผิดชอบหนี้สิน หากเราไม่จดทะเบียนนิติบุคคล เวลาที่เราทำธุรกิจผิดพลาด เจ้าหนี้สามารถฟ้องยึดทรัพย์คุณได้ นั่นหมายถึง ทั้งบ้าน รถ ทรัพย์สินอื่นๆ ที่อาจไม่ได้เกี่ยวข้องกับการทำธุรกิจของคุณ ก็จะโดนยึดไปด้วย แต่หากจดทะเบียนนิติบุคคลแล้ว ความรับผิดชอบจะจำกัดอยู่แค่ไม่เกินมูลค่าหุ้นค้างจ่าย และจะจำกัดทรัพย์สินแค่ส่วนที่เป็นของนิติบุคคลเท่านั้น บ้านและรถที่เป็นชื่อของคุณ จะไม่โดนยุ่งไปด้วย

จะเห็นได้ว่า การจดทะเบียนนิติบุคคลนั้น มีข้อดีมากมาย แต่ทั้งนี้ทั้งนั้น ก็ขึ้นอยู่กับความพร้อมและความจำเป็นด้วย แต่แนะนำว่าควรจะจดนิติบุคคลเอาไว้นะครับ เพราะมีสิทธิประโยชน์หลายๆ อย่าง ที่จะช่วยสนับสนุนให้คุณทำธุรกิจได้อย่างราบรื่น

รู้แหล่งเงินได้ เสียภาษีไม่ซ้ำซ้อน

กัมปนาท บุญรอด*

โดยทั่วไปรัฐต่างๆ ทั่วโลกจะอ้างหลักเกณฑ์สำคัญในการบังคับจัดเก็บภาษีจากผู้มีเงินได้โดยอาศัยความสัมพันธ์ระหว่างรัฐกับแหล่งของเงินได้และความสัมพันธ์ระหว่างรัฐกับตัวบุคคลผู้มีเงินได้ ซึ่งในทางทฤษฎีอาจจำแนกเป็นหลักเกณฑ์สำคัญๆ ได้ 3 หลัก คือ หลักแหล่งเงินได้ (Source rule) หลักถิ่นที่อยู่ (Resident rule) และหลักสัญชาติหรือความเป็นพลเมือง (Citizenship rule) ประเทศส่วนใหญ่จะใช้หลักแหล่งเงินได้และหลักถิ่นที่อยู่ ในการจัดเก็บทั้งภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล รวมทั้งประเทศไทย (ภาษีมูลค่าเพิ่มใช้หลักอาณาเขตในการจัดเก็บ) จากหลักดังกล่าวมีรายละเอียดดังนี้

1. สาระสำคัญตามประมวลรัษฎากร

การจัดเก็บภาษีเงินได้บุคคลธรรมดาต้องพิจารณาถึงแหล่งเงินได้ว่า เกิดจากที่ใด แหล่งเงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา ศึกษาได้จากประมวลรัษฎากร มาตรา 41 ซึ่งบัญญัติว่า

“ผู้มีเงินได้พึงประเมินตามมาตรา 40 ในปีภาษีที่ล่วงมาแล้วเนื่องจากหน้าที่งานหรือกิจการที่ทำในประเทศไทย หรือเนื่องจากกิจการของนายจ้างในประเทศไทย หรือเนื่องจากทรัพย์สินที่อยู่ในประเทศไทย ต้องเสียภาษีตามบทบัญญัติในส่วนนี้ ไม่ว่าเงินได้นั้นจะจ่ายในหรือนอกประเทศ

ผู้อยู่ในประเทศไทยมีเงินได้พึงประเมินตามมาตรา 40 ในปีภาษีที่ล่วงมาแล้วเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ต้องเสียภาษีเงินได้ตามบทบัญญัติในส่วนนี้ เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ผู้ใดอยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะ รวมเวลาทั้งหมดถึงหนึ่งร้อยแปดสิบวันในปีภาษีปีใด ให้ถือว่าผู้นั้นเป็นผู้อยู่ในประเทศไทย”

เมื่อพิจารณาจากบทบัญญัติดังกล่าวจะเห็นได้ว่า แหล่งที่มาของเงินได้ซึ่งแบ่งได้เป็น แหล่งเงินได้ในประเทศ และแหล่งเงินได้นอกประเทศ เงินได้จากแหล่งต่างๆ เหล่านี้ จะต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ พิจารณาได้ตามหลักเกณฑ์ดังกล่าว

การออกหมายเรียกตามมาตรา 19

ศุภชัย บำรุงศรี*

เมื่อผู้มีหน้าที่เสียภาษีได้ยื่นแบบแสดงรายการแล้ว หากยังไม่พ้นกำหนดเวลาการยื่นแบบฯ ย่อมสามารถยื่นแบบฯ เพิ่มเติมแก้ไขข้อมูลที่ไม่ครบถ้วนได้ แต่กรณีพ้นกำหนดเวลาไปแล้ว ปรากฏเหตุเมื่อเจ้าพนักงานตรวจพบว่า ยื่นรายการไม่ถูกต้องหรือไม่บริบูรณ์ ย่อมมีอำนาจตรวจสอบไต่สวนตามประมวลรัษฎากร มาตรา 19 ซึ่งเป็นการประเมินเรียกเก็บภาษีโดยเจ้าพนักงานภายหลังกำหนดเวลายื่นแบบแสดงรายการ การเรียกตรวจสอบไต่สวนเมื่อผู้มีเงินได้ยื่นแบบแสดงรายการแล้วมีความสำคัญมาก เพราะเป็นการตั้งต้นของกรมสรรพากรที่จะดำเนินการกับผู้ต้องเสียภาษีตามมาตรา 19 โดยการออกหมายเรียกกรณียื่นรายการไม่ถูกต้องหรือไม่บริบูรณ์ โดยมีรายละเอียดเนื้อหานำเสนอดังนี้

- หลักเกณฑ์และเงื่อนไข การออกหมายเรียก กรณียื่นรายการไม่ถูกต้องหรือไม่บริบูรณ์[1]

เงื่อนไข กรณีที่เจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้ใดแสดงรายการตามแบบที่ยื่นไม่ถูกต้อง ตามความจริง หรือแสดงรายการตามแบบที่ยื่นไม่บริบูรณ์

ผลตามกฎหมาย ให้เจ้าพนักงานประเมินมีอำนาจออกหมายเรียกผู้ยื่นรายการนั้นมาไต่สวน และ ออกหมายเรียกพยานกับสั่งให้ผู้ยื่นรายการหรือพยานนั้น โดย

(1) นำบัญชีเอกสารหรือหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ แต่ต้องให้เวลาล่วงหน้าไม่น้อยกว่าเจ็ดวันนับแต่วันส่งหมาย

(2) การออกหมายเรียกจะต้องกระทำภายในเวลาสองปีนับแต่วันที่ได้ยื่นรายการ ไม่ว่าการยื่นรายการนั้น จะได้กระทำภายในเวลาที่กฎหมายกำหนดหรือเวลาที่รัฐมนตรีหรืออธิบดีขยายหรือเลื่อนออกไปหรือไม่ ทั้งนี้ แล้วแต่วันใดจะเป็นวันหลัง

สรรพากรขยายเวลายื่นแบบได้ถึง มิ.ย. 64

คณะรัฐมนตรีได้มีมติเห็นชอบการขยายเวลาการยื่นแบบและชำระภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้หัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม ที่ยื่นผ่านอินเทอร์เน็ต ไปจนถึง มิ.ย. 64

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า “เมื่อวันที่ 26 มกราคม 2564 คณะรัฐมนตรีได้มีมติเห็นชอบการขยายเวลาการยื่นแบบและชำระภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้หัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม ที่ยื่นผ่านอินเทอร์เน็ต เพื่อช่วยเหลือประชาชนกว่า 10.3 ล้านราย ที่ยื่นแบบ ภ.ง.ด.90 และภ.ง.ด.91 และผู้ประกอบการที่ยื่นแบบฯ ภาษีมูลค่าเพิ่ม และภาษีเงินได้หัก ณ ที่จ่ายกว่า 5.1 แสนราย ให้มีสภาพคล่องเพิ่มขึ้น คาดว่าจะมีเงินหมุนเวียนเสริมสภาพคล่องในระบบเศรษฐกิจกว่า 265,700 ล้านบาท”

นายเอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร กล่าวเพิ่มเติมว่า “การขยายเวลาการยื่น แบบฯให้แก่ประชาชนและผู้ประกอบการดังกล่าว เพื่อดูแลและเยียวยาการได้รับผลกระทบจากการแพร่ระบาด ของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19) โดยการขยายเวลายื่นแบบฯ ภาษีเงินได้บุคคลธรรมดาจะช่วย เพิ่มสภาพคล่องให้ประชาชนในระบบ ประมาณ 10,600 ล้านบาท และการขยายเวลายื่นแบบฯ ภาษีมูลค่าเพิ่ม และภาษีเงินได้หัก ณ ที่จ่าย จะช่วยเพิ่มสภาพคล่องให้ผู้ประกอบการประมาณ 255,100 ล้านบาท โดยมี รายละเอียดของการขยายเวลายื่นแบบฯ ดงัต่อไปนี้

1. ภาษีเงินได้บุคคลธรรมดา สำหรับปีภาษี 2563 (แบบ ภ.ง.ด.90 แบบ ภ.ง.ด.91) ที่ต้อง ยื่นแบบฯ ภายในวันที่ 31 มีนาคม 2564 ให้ขยายเวลาออกไปถึงวันที่ 30 มิถุนายน 2564 เฉพาะแบบที่ยื่นผ่านอินเทอร์เน็ต

2. ภาษีเงินได้หัก ณ ที่จ่าย (แบบ ภ.ง.ด. 1 แบบ ภ.ง.ด. 2 แบบ ภ.ง.ด. 3 แบบ ภ.ง.ด. 53 และ แบบ ภ.ง.ด. 54) ขยายเวลาการยื่นแบบฯ ถึงวันสุดท้ายของเดือนที่ต้องยื่นแบบฯ โดยให้เริ่มขยายเวลา สำหรับการยื่นแบบฯ ในเดือนกุมภาพันธ์ 2564 ถึงเดือน มิถุนายน 2564 เฉพาะแบบฯ ที่ยื่นผ่านอินเทอร์เน็ต

3 ภาษีมูลค่าเพิ่ม (แบบ ภ.พ. 30 แบบ ภ.พ. 36) ขยายเวลาการยื่นแบบฯ ถึงวันสุดท้าย ของเดือนที่ต้องยื่นแบบฯ โดยให้เริ่มขยายเวลาสำหรับการยื่นแบบฯ ในเดือนกุมภาพันธ์ 2564 ถึงเดือน มิถุนายน 2564 เฉพาะแบบฯ ที่ยื่นผ่านอินเทอร์เน็ต”

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง กล่าวสรุปว่า “การขยายเวลา ยื่นแบบฯ ทางอินเทอร์เน็ต เป็นการสนับสนุนการทำธุรกรรมทางภาษีทางอิเล็กทรอนิกส์จากที่บ้านหรือ Tax From Home ช่วยลดความแออัดและความเสี่ยงจาก COVID – 19 ได้เป็นอย่างดี อีกทั้งช่วยเพิ่มสภาพคล่องในมือประชาชน และผู้ประกอบการให้มีมากขึ้นและนานขึ้น โดยไม่ได้กระทบการจัดเก็บรายได้ของรัฐบาล อย่างไรก็ดี กระทรวงการคลังต้องบริหารจัดการกระแสเงินสดเพื่อให้สอดคล้องกับระยะเวลาการชำระภาษีที่เลื่อนออกไป”